亚搏yabo(中国) 分娩本钱不到龙头1/10, CDMO“拼多多”冲刺上市

悉数CDMO行业齐在为订单发愁时,一家竖立仅8年的公司却准备把产能再升迁好几倍。

6月1日,智享生物向港交所递交上市请求。这家公司竖立于2018年,主要从事生物药的代工分娩,面前有3个产物终了生意化。按照2025年生意化阵势数目规画,智享生物已踏进国内第二。抑制面前,智享生物已完成6轮融资约12.31亿元。上轮投后估值约为59.1亿元。

在一些业内东说念主士眼中,智享生物就像CDMO行业里的“拼多多”:它的客户齐是中小限度的原土改换药企业,按照“一款分子,一说念同业”的模式提供做事。这些企业接续只消一两个中枢产物,很可能濒临现款流压力;但它们又是中国改换药行业数目最多的一群玩家,恰是外企口中的“深广市集客户”。

靠着这些“五环外”客户,智享生物快速作念大了限度。它提供的CDMO做事鼓胀低廉,况兼能够依期请托,很受小微企业的接待。联系词往日三年,智享生物阵势数目是加多了,收入却真的停滞不前,累计亏本达到6.74亿元。

即便如斯,智享生物仍然聘用链接彭胀。左证招股书,公司权略把召募到资金用来在常熟基地新建两座原液分娩设施,每座瞎想年惩处才智高达96万升,同期加码ADC分娩才智建树。

小客户能否撑抓起智享生物的CDMO梦思?药明生物等行业巨头夹缝中有莫得鼓胀的生漫空间?智享生物思在港交所投资者面前解释我方的价值。

靠着廉价打世界

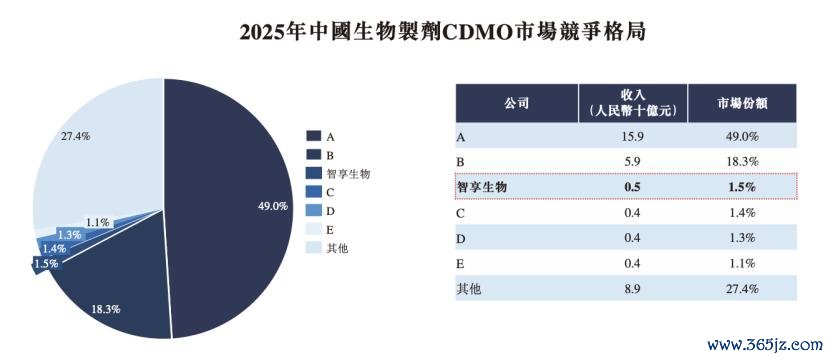

生物药的CDMO,大多半东说念主只知说念药明生物,其实到2025年智享生物抗体CDMO营收一经排到国内第三。然而这个“第三”和前两位的差距还短长常大的:招股书暴露,行业大哥市集份额为49%,老二的份额占18.3%,智享生物这个第三仅占1.5%。

中国生物制剂CDMO市集方式

可圈可点的是,到2025年智享生物一经有了3个生意化阵势,在国内排行第二,标明这家公司能相配精确地收拢客户。

智享生物公开的总产能11.34万升,公司营收4.84亿元。毛糙估算每升产能创造的收入不到4400元。据天风证券数据,行业龙头药明生物面前产能约26.2万升,昨年营收217.9亿元,每升产能收入大要8.3万元,滚球app(中国)官网下载是智享生物的近18倍。

那些用不起药明生物的小微企业,恰是智享生物的讨论客户。公司招股书暴露,2023年至2025年,公司来后来期设备及生意化阵势的收入折柳为1.13亿元、1.67亿元、2.52亿元。对应的阵势数目折柳为11项、17项、26项。毛糙折算下来,每个阵势孝顺的收入可能还不到1000万元。而药明生物在年报中暴露,公司来自生意化分娩单个阵势一般做事收益为每年5000万好意思元到1亿好意思元,折合东说念主民币3.5亿元至7亿元。

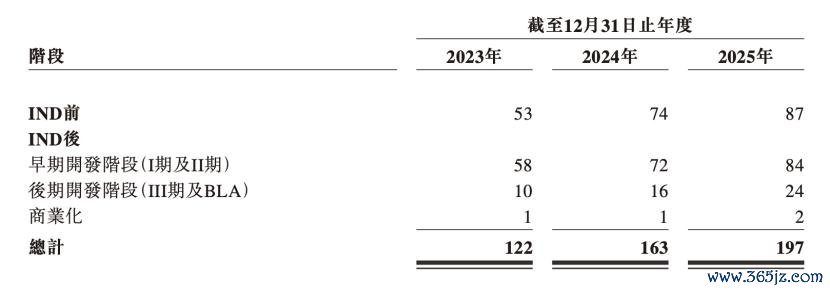

智享生物阵势组成

单价如斯悬殊,内容上反馈了两家公司的不同叮嘱。药明生物作念的是大客户生意,对准的多是跨国药企和头部Biotech。智享生物则主攻“下千里市集”,对准那些预算有限、数目高大的中小原土改换药企。

天然智享生物的营见效果远不如药明生物等行业龙头,但从单一客户得回的收入并不算少。公司面前参加到生意化的三个阵势折柳是吉时生物的赛帕利单抗、银诺医药的依苏帕格鲁肽α、华辉安健的立贝韦塔单抗打针液。这几款产物齐是刚刚上市、销售额不大的新药,智享生物却能从中收成。

以银诺医药为例,公司在2025年凭借减肥药依苏帕格鲁肽α终了营收1.32亿元,毛利率高达89%,账面对应分娩本钱仅约1400万元。但这1400万仅涵盖了灌装、拼装打针笔及包装等后端法子;其临床锤真金不怕火、工艺考证及CDMO原料药本钱均被计入了研发用度,未体面前销售本钱中。

那么,银诺医药分娩本钱到底有些许?据智享生物招股书暴露,从2023年至2025年,亚搏体育智享生物深度参与了依苏帕格鲁肽α从工艺设备到生意化分娩的多个法子,从银诺医药手中收到了2.24亿元。谈判到依苏帕格鲁肽α面前的销售限度,智享生物从中获取的收入已越过可不雅。

关于还未盈利的改换药企,智享生物的做事鼓胀低廉、又能完成生意化请托,这样的CDMO无疑极具眩惑力。智享生物恰是收拢了这类“小鱼”客户,才在巨头的夹缝中撕开了一说念口子。

阵势越作念越多,钱却没赚到

当廉价缓缓靠近致使跌破本钱线,这种“赔本赚吆喝”的模式能否抓续,便是另一趟事了。

招股书裸露,智享生物在2023年、2024年、2025年的阵势数目折柳为122个、163个、197个,同期收入折柳为4.55亿元、4.33亿元、4.84亿元。阵势越接越多,收入却莫得出现光显的飞腾。这阐发,这几年智享生物的单价可能还在不停下落。

九游体育中国体育服务中心与此同期,公司的亏本还在缓缓扩大,折柳为1.68亿元、2.91亿元、2.15亿元,三年累计亏本6.74亿元。更大的压力在金钱欠债上,抑制2025年末,公司净欠债已达7.69亿元,流动欠债净额达12.42亿元,流动性压力退却刻毒。在这种情况下,智享生物的应付法度是通过不停扩大产能、把罐子作念大,拉低本钱。

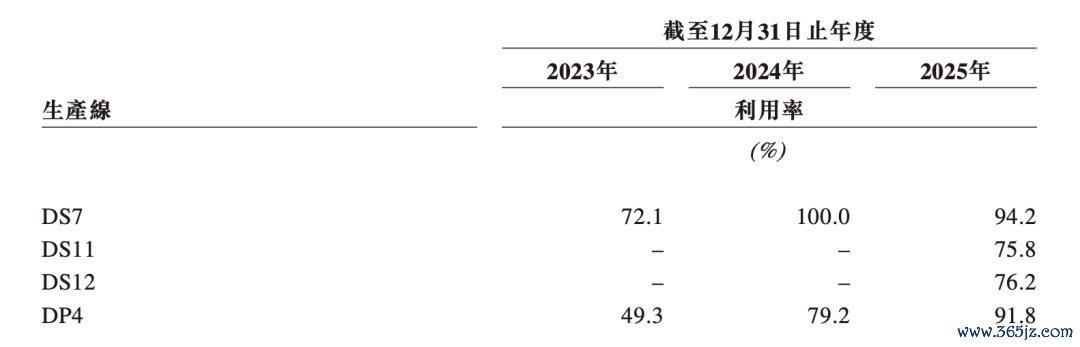

面前,智享生物总产能一经达到11.34万升。这一次IPO,智享生物还要把召募来的资金在常熟分娩基地建树两座特等原液分娩设施,每座分娩设施年产能为96万升。同期,在常熟分娩基地建树两座专用于ADC的分娩设施,精确对准ADC范畴。

面前,智享生物的几条产线产能基本上齐拉得比拟满。这阐发,至少在现时阶段,智享生物的廉价政策如实眩惑到了不少国内改换药企业。这可能亦然促使智享生物逆势彭胀的底气场所。

智享生物产能愚弄率

这几年,中国生物药CDMO行业资格了一轮淘汰风潮,辉瑞的杭州基地卖给了药明生物,龙沙的广州基地卖给了昭衍新药。据UBS数据,中国生物药的CDMO总产能约为40万升,还有约40万升的药企自建产能,但市集需求大要只消40-50万升,很大一部分产能内容用不上。

稠密有资金实力的企业大多自建产能。比如,荣昌生物自建期工程用于维迪西妥单抗分娩;科伦博泰在成齐建树分娩基地,进行药物全经由自主分娩。就连上市后的银诺医药齐在建造自有分娩基地,试图镌汰CDMO依赖。智享生物即便筹集到了资金把产能拉满,可能也要面对产能上去了却找不到客户的问题。

智享生物也在试图打建国外市集,在欧盟偏激他新兴市集彭胀。但在国外市集,只靠价钱能够率很深邃围。有CDMO作念过市集调研,一样一个产物,在国内宣传廉价,就能眩惑诸多客户。但在好意思国,一样的廉价营销政策反响寥寥。

尤其这两年在地缘政事的影响下,国外客户对供应链聘用更为严慎,智享生物思要解围不会容易。那么,智享生物缱绻新建的这样多产能,改日到底由谁来消化?

撰稿 | 方涛之

剪辑|江芸 贾亭

运营 | 李木子亚搏yabo(中国)