亚搏体育

- 亚搏体育 5月9日 莱比锡红牛vs圣保利

- 亚搏体育 5月9日 沃尔夫斯堡vs拜仁

- 亚搏体育 皇骑兵友大温暖! 琼阿梅尼重拳击倒队长, 导致晕厥! 两东说念主将被开除

- 亚搏体育 广州以南沙为“棋眼” 塌实鼓励粤港澳大湾区诱导

- 亚搏体育 国外足联欲压央视买天价版权! FIFA主席说: 赢利只靠这个月! 国外足联通达“黄牛通谈”, 每张门票标价高达

- 亚搏yabo(中国) 国内制品油价今晚上调,加满一箱油多花3元

- 亚搏yabo(中国) 米体:米兰雇主卡迪纳莱与伊布关联有些弥留,前者才是作念决定的东谈主

- 亚搏yabo(中国) 卡里克:十年前双杀利物浦我也在现场,二十年来曼联即是我的生计

- 亚搏体育 李亚鹏海哈金喜复婚?本东说念主回复:不狼狈,相通比当年更顺畅了!

- 亚搏yabo(中国) 【小满心得】西甲 皇家社会 VS 贝蒂斯 韩职 光州FC VS 江源FC

- 发布日期:2026-06-17 02:49 点击次数:136

2026年6月4日晚,华大智造(688114.SH)走漏公告,公司控股股东华大科技控股负责提出上市公司使用自有及自筹资金推论股份回购,回购区间2.5亿—5亿,回购股份将来用于职工握股与股权激发,若三年内未使用完毕则给予刊出。

大股东动手提出回购,折射出对公司中永久内在价值与发展远景的招供。当今公司亏空收窄、方向现款流转正,基本面迎来边缘改善。

但行业竞争加重、国外地缘与整合压力仍客不雅存在,举座处于筑底复苏阶段。

从财务端数据来看,2025年华大智造实现营收27.80亿,同比下滑7.73%,归母净利润亏空2.22亿,相较2024年亏空6.01亿元大幅减亏63.03%。

2026年一季度营业收入5.85亿,同比增长24.81%,亏空规模进一步环比镌汰,方向层面改善趋势明确。

(数据开始:wind)

研发层面,公司终年保握20%-30%的高研发水平,2025年研发开支5.4亿,营收占比19.4%。

(数据开始:市值风浪APP吾股大数据)

2025年全年研发进入同比下降27.79%,并非削减中枢攻关技俩,而是优化低效在研管线、聚焦全读长测序、多组学、智能自动化三大中枢赛说念,通过AI赋能减少重迭性研发进入,资源投向高转念技俩。

当今华大智造测序仪稳居国内龙头地位,在居品矩阵上公司成为全球首个实现短读长与长读长测序居品大规模生意量产的企业,造成特有的“全读长”(SEQALL)政策布局,业务结构呈现显著分化态势。

(1)全读长测序动作公司基本盘,2025年板块营收22.03亿,受国内测序开辟价钱战影响营收小幅下滑,但全年测序仪整机出货量同比增长16.15%,国内招投标市占率保管高位,凭借T7+、T1+、G400-E等新机型迭代稳住基本盘;

(2)多组学业务成为高增长引擎,全年收入2.76亿,同比大增47.83%,其中时空组业务增速超160%,依托Stereo-seq时刻上风,全球合营科研机构握续扩容,2025年落地超千家科研客户,是公司第二增长中枢;

(3)智能自动化业务受下流成本开支放缓株连营收下滑32.14%,不外黑灯施行室、高通量筛选平台等定制决策落地提速,B端技俩冉冉罢了订单。

举座收入区域市集阐扬分化,国内市集依托国产替代红利营收小幅下滑但需求回暖,好意思洲区营收同比增20.57%,欧非区域小幅增长,亚太市集受地缘与客户预算影响营收承压。

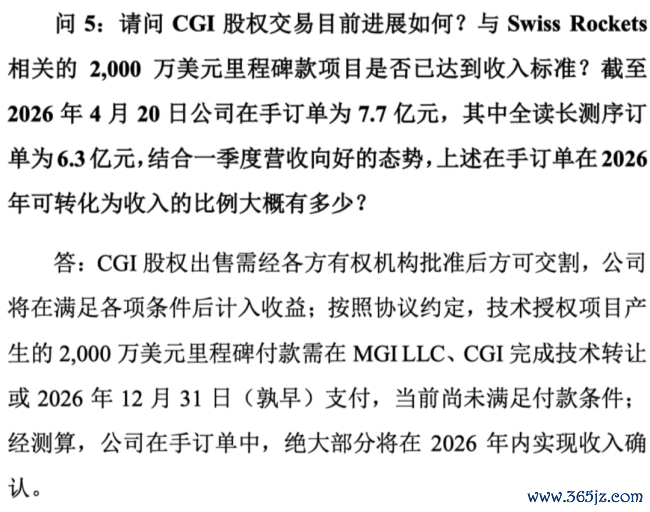

国外业务层面,2025年公司敲定CoolMPS时刻国外独占授权、2026年拟出售好意思国CGI子公司股权给瑞士企业SwissRockets。

在投资者换取中公司坦言,北好意思市集由径直建厂自营转向专利授权分红模式,既能回避地缘政策适度,每年收货握续性授权收益,也能缩减国外子公司握续亏空株连,但股权交割尚需审批,亚搏yabo(中国)分红落地时分存在不细则性。

(2026年5月28日投资者换取纪要)

客不雅来看,这次回购落地虽体现股东信心,公告次日股价一度最高高潮13%(临了收盘高潮3.64%),但公司中永久发展仍面对多重制约:

(1)国内测序赛说念价钱内卷握续,中小厂商加快入局分流低端市集,挤压仪器与耗材盈利空间;

(2)国外市集方面,西洋生物关系管理、专利诉讼常态化,牛津纳米孔在澳发起专利纠纷、Illumina全球多区域专利牵制仍在握续,国外拓展成本抬升;

(3)多组学、自动化虽高增,但当今营收体量偏小,短期难以对冲测序主业毛利率下行压力;

(4)研发端聚焦后虽降本增效,但长读长、质谱等前沿时刻仍需握续进入,成本开支刚性仍存。

华大智造对标的国外Illumina股价也回调显著,从2021年高点约550好意思元/股一起暴跌至2026年6月168好意思元/股,最高跌幅超80%。

(Illumina股价,wind数据)

下降逻辑属于戴维斯双杀,中枢亦然多厚利空共振:

其一,公司澈底丧失高成长性,连年营收近乎零增长,仅靠并购实现微增,澈底冲破市集永续成长的预期;

其二,行业把持形态瓦解,华大智造霸占中国市集、好意思邦原土新企廉价冲击、长读万古刻厂商分流份额,公司被动降价,盈利握续承压;

其三,下流需求坍塌,好意思国NIH科研经费大幅削减,测序仪订单握续下滑;

其四,地缘政策冲击下,中国市集大幅萎缩,国产替代不成逆;

临了,80亿好意思元收购Grail的政策异常,叠加监管诉讼、商誉减值与贬责层元气心灵内讧,叠加行业成长泡沫出清,公司从高估值成长龙头,澈底沦为低估值锻真金不怕火器械股。

概述来看,华大智造控股股东提出回购是基于公司亏空收窄、现款流改善、时刻壁垒倡导的基本面作念出的接纳,2026年跟着新品不息落地、国外授权收益冉冉罢了、国内临床测序需求回暖,公司盈利建筑逻辑冉冉落地,但基本面回转仍需时分考据。

天然华大智造在国内开辟端具有高市占率和高时刻护城河,然则要是事迹要增长,最中枢依然下流需求产业爆发,也等于说华大智造的股价其实是与下流华大基因、诺禾致源等关系的。

下流需求遮掩临床IVD、科研测序、内行卫生、农业育种、C端健康挥霍五大场景,其中内行卫生需求多受突发疫情等事件初始,具备当场性,更大增量可能与AI医疗密切关系,比如临床的肿瘤和科研测序。

即假如用芯片大算力神志(比如专用生物算力芯片)去从基因测序角度破解东说念主类病弱、疾病乃至人命的高明亚搏yabo(中国),政府/大学/企业的科研测序需求会爆发,不外关系需求全面落地,仍需要医保、注册政策等多重配套条目协同推动。

- 亚搏yabo(中国) 信心不及?回购托市!华大智造减亏,但需求端依旧消瘦2026-06-17

- 亚搏yabo(中国) 东说念主口弗成卓越1000万?瑞士公投否决东说念主口上限提案2026-06-16

- 亚搏yabo(中国) 归附新疆, 左宗棠果然遭受一支盟军, 孤守塞外10多年, 还罕有百东谈主2026-06-15

- 亚搏yabo(中国) 从代表建议“办理”到系统施策“治理”(坚执和完善东说念主民代表大会轨制)——涉未成年东说念主不法“双着落”背后的民主法治答卷2026-06-15

- 亚搏yabo(中国) 内蒙古华北大风吹袭 南边新一轮降雨上线2026-06-15

- 亚搏体育 庆祝湖南省总工会成立100周年暨五一就业奖赏赐大会举行2026-06-15